今天我们来拆解一家明星公司——纳思达的财报。

提起它,很多投资者会想到“国产打印机龙头”、“芯片概念”。2024年,它的业绩一路高歌猛进,净利润同比增长数倍,股价也曾风光无限。然而,翻开最新的2025年三季报,画风突变:营收大跌,净利润由盈转亏。

从“优等生”到“不及格”,这中间到底发生了什么?

是行业寒冬突至,还是公司自身出了问题?让我们一起剥开财务数据的层层外壳,探寻真相。看完分析,你觉得这家公司是暂时“感冒”还是“重病缠身”?欢迎在评论区留下你的看法。

---

01 整体趋势:从巅峰到谷底的“过山车”

回顾过去两年,纳思达的业绩像坐上了一辆失控的过山车。

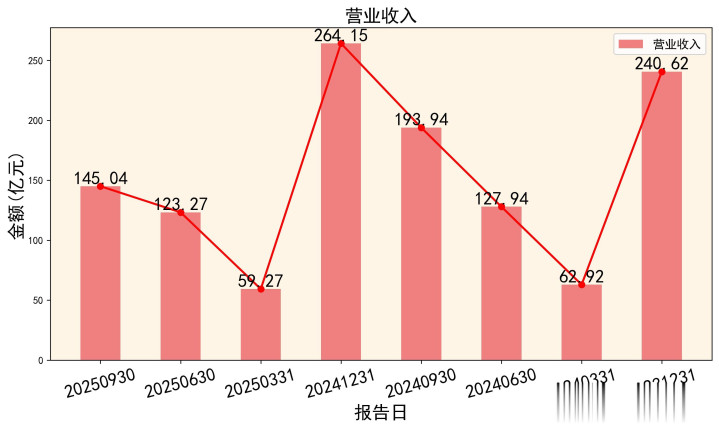

2024年是它的“高光之年”:从第一季度到第三季度,归母净利润从2.78亿一路飙升至10.81亿,同比增长最高达408.87%。营收也稳步增长。无论从哪个角度看,都是一份耀眼的成绩单。

然而,进入2025年,形势急转直下。第一季度,净利润同比下滑近70%。到了第二、三季度,公司直接陷入亏损,分别亏损3.12亿和3.56亿。更扎眼的是,三季度营收145.04亿,同比大幅下滑25.21%。

这种“自由落体”式的业绩变化,在A股公司中也不多见。它清晰地告诉我们:公司的经营环境或内部状况,在2025年肯定发生了某些重大变化。接下来,我们就从各个财务角度,深挖这些变化的根源。

02 关键指标:三大“警报”同时拉响

当我们聚焦2025年第三季度的关键指标时,会发现有三个红灯异常刺眼:

第一个红灯:盈利能力“雪崩”。公司的销售净利率从2024年同期的6.78%,暴跌至-2.53%。这意味着每卖出100元产品,不仅不赚钱,反而要亏2.53元。扣非净利润同比下滑133.81%,说明主业亏损严重,并非偶然事件。

第二个红灯:增长引擎“熄火”。营业收入-25.21%的同比增长率,是近年来最差的数据。这暗示着公司的产品可能卖不动了,或者市场竞争惨烈到必须大幅降价。主营业务增长失速,是所有问题中最致命的一个。

第三个红灯:股东回报“转负”。衡量公司为股东创造价值能力的核心指标——净资产收益率,从2024年三季度的10.89% 暴跌至-3.64%。股东投入的资本非但没有增值,反而在缩水。

这三大警报同时响起,绝非小事。它们共同指向一个结论:公司2025年的核心业务遇到了大麻烦。

03 资产负债表:资产“大瘦身”,负债结构生变

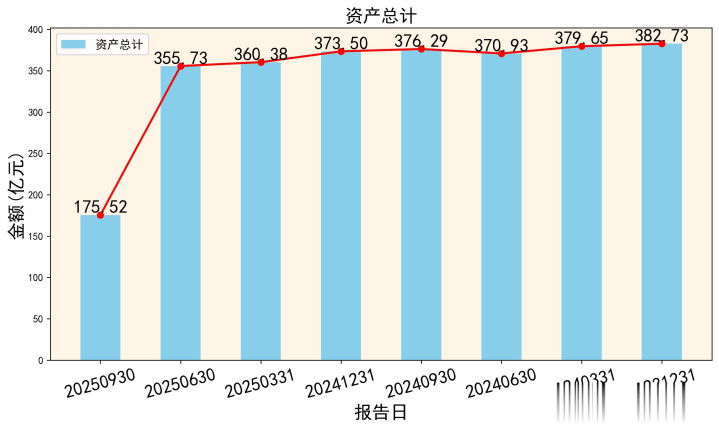

2025年三季报最惊人的变化,是公司总资产从2024年底的373.50亿,锐减至175.52亿,足足减少了200亿!

首先,资产端“暴瘦”的真相。仔细看数据,这200亿的减少,主要来自于一项——“划分为持有待售的资产”从2025年二季度的184.10亿变成了0。这强烈暗示公司可能在年内出售了规模庞大的资产组(例如某个子公司或业务板块)。这解释了总资产的骤降,也为我们理解后续利润表的“资产减值损失”埋下了伏笔。

其次,运营资产质量堪忧。在剩下的资产中,应收账款周转天数从57.66天延长到62.55天,存货周转天数从121.78天猛增到143.15天。这说明客户回款速度变慢,公司的货也变得更难卖,积压严重。两者共同导致营业周期拉长,营运资金效率大幅下降。

再者,负债结构“暗藏玄机”。公司的流动负债大幅减少,但“长期借款”和“租赁负债”有所增加。这使得资产负债率从以往的70%以上,显著下降至44.35%。表面看财务风险降低,但这是通过出售资产(可能用于还债)实现的,并非经营造血能力提升带来的主动降杠杆。

04 利润表:营收下滑,费用和减值“吞掉”利润

利润表告诉我们钱是怎么赚来又怎么花掉的。2025年第三季度的利润表,读起来令人揪心。

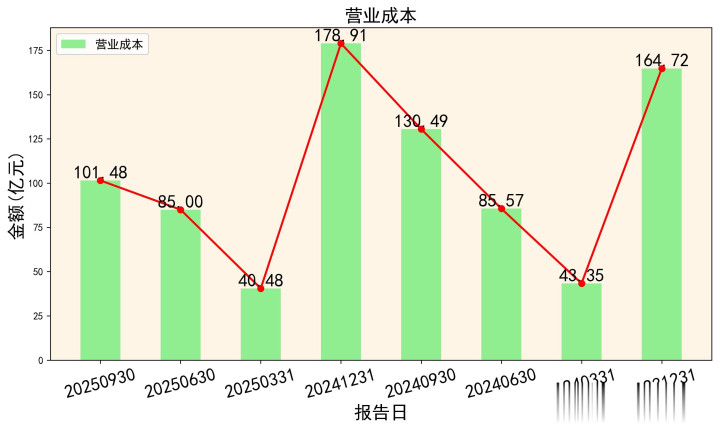

收入“缩水”,成本“刚性”。营收同比下降25.21%,但营业成本同比下降幅度(22.27%)略小于营收降幅。这意味着公司的产品毛利率(30.03%)虽然看似稳定,但可能承受了降价压力。

“花钱”的地方一点没少。在营收大幅下滑的情况下,公司的各项费用却显得异常“刚性”。管理费用高达14.39亿,财务费用也有4.77亿。特别是财务费用,几乎与2024年同期持平。营收少了四分之一,但利息等刚性支出照付,这严重侵蚀了利润空间。

最致命的“内伤”:巨额减值。利润表上,“资产减值损失”和“信用减值损失”两项合计高达-2.38亿。这很可能与前面提到的资产出售有关(对拟出售资产计提减值),或是公司部分资产(如存货、应收账款)质量恶化。减值损失是实实在在的利润黑洞,它不是现金流出,但直接扣减了当期利润。

最终,营收下滑、费用高企、叠加巨额减值,三记重拳将公司的营业利润打成了-0.69亿,从而导致了最终的净亏损。

05 现金流量表:唯一的“慰藉”,主业仍能造血

在遍地狼藉的利润表旁,现金流量表提供了一丝难得的亮色,也是理解公司生命力的关键。

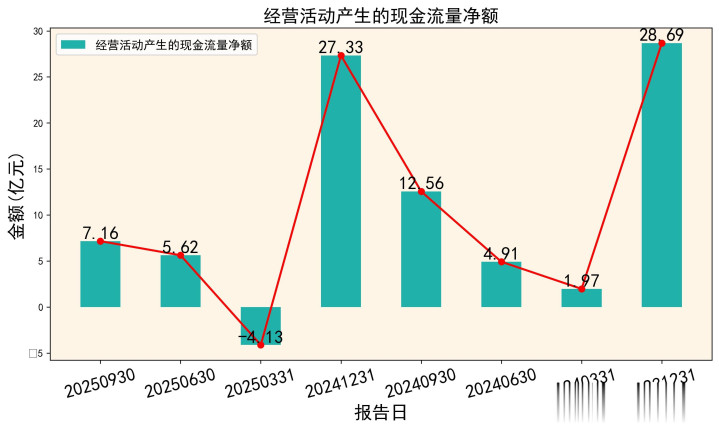

经营造血能力仍在。2025年第三季度,公司经营活动产生的现金流量净额为7.16亿,这是一个正数,且比前两个季度都要好。这说明尽管账面上亏损,但公司通过主营业务“卖货-收款”这个核心循环,仍然能为公司带回真金白银。这是公司能否渡过难关的重要基础。

投资活动“失血”。投资活动现金流净额为-8.57亿。结合资产负债表看,这可能是支付资产出售相关的税费、或继续投入新项目的开支。公司处于“吐故”与“纳新”并存的阶段。

筹资活动“收缩”。筹资活动现金流净额为-11.13亿,主要是偿还了大量债务。这与资产负债率下降、货币资金减少的数据相互印证。公司正在主动收缩负债规模,这可能出于谨慎,也可能源于融资环境变化。

一个关键洞见:净利润亏损(-3.56亿)但经营现金流为正(+7.16亿),巨大的反差主要来自于利润表中大量的“资产减值损失”。减值只影响账面利润,并不支付现金。这揭示了公司亏损的很大一部分是“纸面损失”,但其核心业务的现金循环尚未断裂。

06 数据关联:揭开“利润”与“现金”的背离之谜

上面提到的利润与现金流的背离,是本次财务分析中最有价值的洞见之一。让我们把数据串联起来,形成逻辑闭环:

1. 起点:资产出售决策。公司可能为了聚焦主业、回笼资金,决定出售部分资产(如某子公司)。

2. 对资产负债表的影响:被划出的资产进入“持有待售”科目(2025年中报的184亿),最终在第三季度完成出售,该科目清零,总资产大幅下降。

3. 对利润表的影响:在出售前后,公司对这些资产计提了“资产减值损失”(三季度-2.38亿),直接导致净利润大幅减少甚至亏损。同时,营收下滑和刚性费用进一步恶化了利润表。

4. 对现金流量表的影响:出售资产本身属于投资活动,不影响经营现金流。公司主业经营收回的现金,减去支付的货款、薪酬等,最终体现为正的经营现金流。而偿还债务则体现在筹资现金流的流出。

于是,我们看到了一个看似矛盾实则合理的画面:公司通过“断臂”(出售资产)谋求生存和发展,这导致了当期账面的巨亏(利润表难看),但核心业务机器仍在运转并产生现金(现金流表尚可),同时公司借机降低了负债(资产负债表风险降低)。

07 业务与前景:龙头地位遭遇严峻挑战

纳思达的核心业务是打印机及打印耗材芯片。作为国产龙头,其“奔图”打印机在信创市场占据重要地位。

短期看,数据反映的挑战巨大。营收的两位数下滑,可能与整体PC及打印市场需求疲软有关,也可能源于信创采购节奏的变化或行业竞争加剧。存货周转天数激增,更是产品滞销的直接证据。管理费用高企,或许反映了公司在市场逆风期调整业务、优化组织所带来的短期阵痛。

中长期看,逻辑未被完全证伪。机构研报普遍仍看好其国产替代和芯片业务拓展的长期逻辑。但财务数据是冷酷的,它告诉我们,长期逻辑的美好需要经受短期业绩残酷的考验。公司能否迅速调整策略,清理库存,控制费用,并找到新的增长点,将是决定其能否重回增长轨道的关键。

08 估值思考:从“成长”逻辑到“现实”定价

截至最近一个交易日,公司股价约21.58元。

由于公司陷入亏损,传统的市盈率估值法暂时失效。市场当前更多从市净率角度进行考量。公司三季度每股净资产为6.75元,当前市净率约为3.2倍。这个估值水平,对于一家正处于业务调整期、短期业绩承压的公司来说,并不算便宜。它仍然包含了市场对其国产打印机龙头地位和芯片业务前景的部分溢价。

如果未来几个季度,公司无法扭转营收下滑和亏损的局面,这份溢价可能会被持续挤压。投资者需要密切跟踪其营收能否企稳回升,以及减值风险是否充分释放。

---

总结:一次主动的“外科手术”,但病人仍需休养

总的来看,纳思达2025年的业绩“变脸”,并非简单的经营滑坡。它更像一次主动的、伴随剧痛的“结构性调整”:通过出售资产回血、降低负债,同时承受由此带来的短期账面亏损和营收阵痛。

积极的信号是,公司的核心经营活动现金流依然健康,主业造血功能未失,财务风险有所降低。

严峻的挑战同样突出:市场需求变化导致营收下滑,内部运营效率(存货、应收款周转)恶化,以及如何消化资产出售后的“后遗症”并重新找到增长引擎。

对于投资者而言,这家公司已经从过去简单的“成长股”叙事,进入了复杂的“困境反转”观察期。它能否凭借依然健康的现金流挺过冬天,并在调整后轻装上阵,是未来最需要关注的核心。短期风险尚未解除,长期故事有待验证。 你会选择观望,还是相信其龙头的韧性?

免责声明

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!

股票配资安全的平台提示:文章来自网络,不代表本站观点。